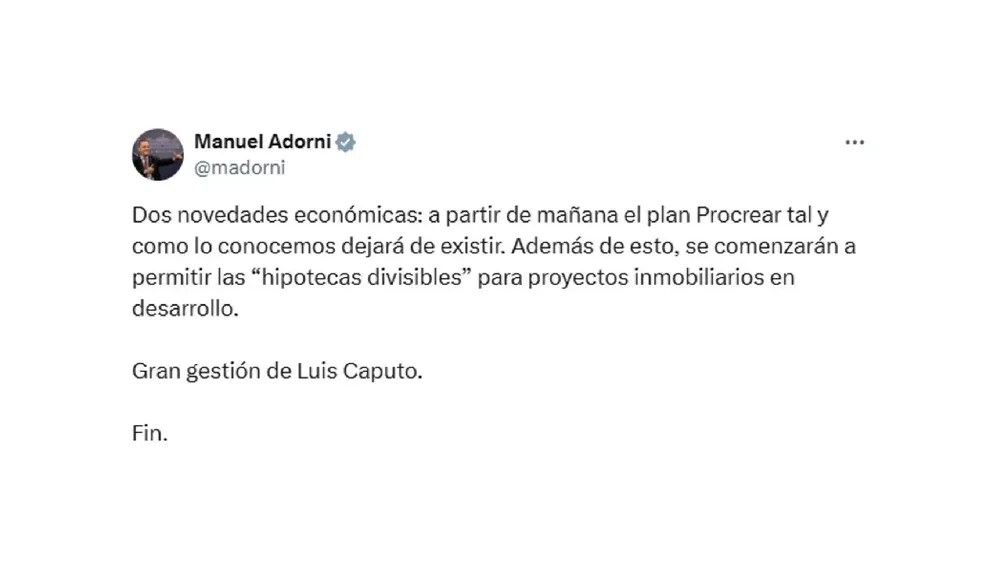

El Gobierno oficializó la eliminación del Procrear e implementó las “hipotecas divisibles”

Desde el Ejecutivo argumentaron que la baja de la inflación y las reformas en el sistema financiero permitirán a los bancos ofrecer créditos hipotecarios accesibles, sin la necesidad de un fondo estatal de vivienda.

POLÍTICA13/11/2024 Editorial

Editorial

A través del decreto 1018/2024, el Gobierno ordenó la disolución del Fondo Fiduciario Público creado para administrar el Programa Crédito Argentino del Bicentenario para la Vivienda Única Familiar (Procrear), el cual ofrecía financiamiento para la construcción y adquisición de viviendas familiares.

La medida, publicada este miércoles en el Boletín Oficial, apunta a la reducción de la intervención estatal en la construcción de viviendas, una actividad que, según los fundamentos del decreto, corresponde al sector privado.

El Procrear se creó en 2012 con el objetivo de facilitar el acceso a la vivienda única, familiar y permanente, especialmente para sectores de menores ingresos. Sin embargo, tras más de una década de actividad, el programa ha sido señalado por el Ministerio de Economía como una “pesada carga para las cuentas públicas”, con deficiencias de transparencia y eficiencia en su gestión.

Entre los problemas detectados en el informe de auditoría de la Sindicatura General de la Nación (SIGEN) se destacan los retrasos en la entrega de viviendas, sobrecostos de mantenimiento y la falta de condiciones de habitabilidad en algunas unidades entregadas.

En el decreto, el Ejecutivo reconoce que “no es posible desconocer la dificultad de vastos sectores de la sociedad para acceder a una vivienda, producto de contextos desfavorables para el acceso a créditos, generados, entre otros motivos, por la alta inflación de las últimas décadas”.

Sin embargo, aclara que “la financiación de la construcción de viviendas es una actividad propia y principal de los bancos comerciales, privados y públicos, por lo que no se justifica la intervención del Estado en esa materia”.

La decisión de disolver el fondo se enmarca en la Ley N° 27.742, que autorizó al Ejecutivo Nacional a liquidar fondos fiduciarios como parte de una estrategia para optimizar la administración pública, disminuir el déficit y mejorar el control del gasto.

Desde la Casa Rosada argumentaron que la baja de la inflación y las reformas en el sistema financiero permitirán a los bancos ofrecer créditos hipotecarios accesibles, sin la necesidad de un fondo estatal de vivienda.

Para la liquidación de activos del Procrear, el decreto autoriza al Ministerio de Economía a celebrar contratos con el Banco Hipotecario, que continuará gestionando los créditos actuales en las mismas condiciones.

Además, los inmuebles no asignados a obras en curso serán transferidos a la Agencia de Administración de Bienes del Estado (AABE), mientras otros activos podrán ser cedidos a provincias y municipios, lo cual permitirá a los gobiernos locales administrar los recursos de manera autónoma.

Implementará las “hipotecas divisibles”: qué son

A través del decreto 1017/2024, el Gobierno también dispuso la implementación de “hipotecas divisibles sobre inmuebles sujetos a proyectos inmobiliarios para la posterior división y afectación al régimen de propiedad horizontal o conjuntos inmobiliarios, o para subdivisiones originantes de parcelas del dominio común”.

El Ejecutivo fundamentó la iniciativa en que “el crédito hipotecario constituye un instrumento fundamental para el acceso a la vivienda, para el desarrollo de la inversión privada y para impulsar la reactivación económica y productiva en el territorio nacional”.

Las hipotecas divisibles son un tipo de crédito inmobiliario que permite que tanto la deuda original como su garantía se dividan en partes independientes. Este tipo de hipoteca se aplica frecuentemente en proyectos como edificios o complejos de viviendas, facilitando que cada unidad tenga su propia porción de hipoteca.

Con este mecanismo, en lugar de vender una propiedad con toda la deuda hipotecaria asociada, puede dividirse en unidades que asuman porciones de la deuda. Esto “facilita la venta de estas nuevas unidades sin necesidad de cancelar la hipoteca en su totalidad”.

Te puede interesar

Pirola comenzó gestiones legislativas para terminar el Jardín Pedroni en Esperanza

Editorial

POLÍTICA06/06/2026El senador solicitó al Gobierno Provincial reactivar y finalizar la obra del edificio propio del Jardín de Infantes N.º 316 “José Pedroni”, una demanda sostenida por la comunidad educativa del barrio Los Troncos.

MALESTAR EN ESPERANZA POR COSTOS EXCESIVOS: PIDEN SUSPENDER EL PLAN DE PAVIMENTO

Editorial

POLÍTICA18/05/2026Diversas auditorías realizadas en las últimas semanas por la oposición y entidades civiles revelaron que los montos exigidos a los frentistas locales duplican o incluso cuadruplican a los de localidades vecinas como San Carlos Centro, San Jerónimo Norte o el pueblo de Nelson.

Consumo Problemático: Jimena Senn participó de mesas de trabajo junto a APRECOD

Editorial

POLÍTICA13/05/2026De los encuentros participaron vecinos, equipos de trabajo, referentes institucionales y autoridades locales, en espacios de diálogo y articulación orientados a generar herramientas de acompañamiento y contención en cada localidad.

Jimena Senn: “Invertir en educación es apostar al presente y al futuro de nuestras comunidades”

Editorial

POLÍTICA05/05/2026En la localidad de Pilar, la diputada provincial Jimena Senn participó de la inauguración de dos nuevas aulas construidas a través del programa Mil Aulas del Gobierno de la Provincia de Santa Fe, junto a autoridades del Ministerio de Educación y al presidente comunal.

SANTA FE: Los números de homicidios del primer cuatrimestre de 2026, que son los más bajos de los últimos 20 años

Editorial

POLÍTICA05/05/2026La Provincia informó que registró 48 homicidios dolosos en los primeros cuatro meses del año, frente a los 156 de 2023, en el cierre de la gestión anterior.

Lo más visto

Falleció en Sarmiento a la edad de 83años, el Sr. Rodolfo Angel Vogt “Fito” . Sus restos son velados en la Sala del Ctro de Jubilados y pensionados de Sarmiento, recibirán sepultura mañana martes 10hs en el cementerio de Sarmiento, previo oficio religioso en la Iglesia católica local.

Servicio Empresa Furlotti.

FALLECIÓ EL 25/06/2026 EN HUMBOLDT 73 AÑOS SALA JUB. Y PENS. HUMBOLDT INHUMACION VIERNES, 10:30 HS. OFICIO RELIGIOSO IGLESIA CATOLICA CEMENTERIO DE HUMBOLDT

Falleció en Felicia a la edad de 69 años. Sus restos serán velados en Sala centro de jubilados y pensionados de Felicia. Recibirán hoy viernes 11hs. Previo Oficio religioso Iglesia católica local. Cementerio de Felicia. Servicio Empresa Furlotti

Falleció en Pilar a los 86 años de edad. Sus restos son velados en sala de jubilados y recibirán sepultura hoy Sábado en el Cementerio parroquial previo oficio religioso en la Parroquia Ntra Sra del Pilar a las 16,30 hs.

Falleció en Pilar a los 73 años de edad. Sus restos son velados en sala de jubilados y recibirán sepultura mañana lunes en el Cementerio parroquial previo oficio religioso en la Parroquia Ntra Sra del Pilar a las 16,30 hrs.